### 如何分析企业财务报告:以“太龙股份一季度营收同比降22.2%,经营现金流净额-1377万元”为例

在财务分析与投资决策中,理解并解读企业的财务报告是至关重要的技能。本指南将针对“太龙股份一季度营收同比降22.2%,经营现金流净额-1377万元”这一具体案例,为初学者及进阶用户提供一个详细步骤指南,教你如何全面分析这一财务数据背后的意义,以及如何基于这些信息做出初步判断或进一步研究的决策。

#### 步骤一:收集基础数据与信息

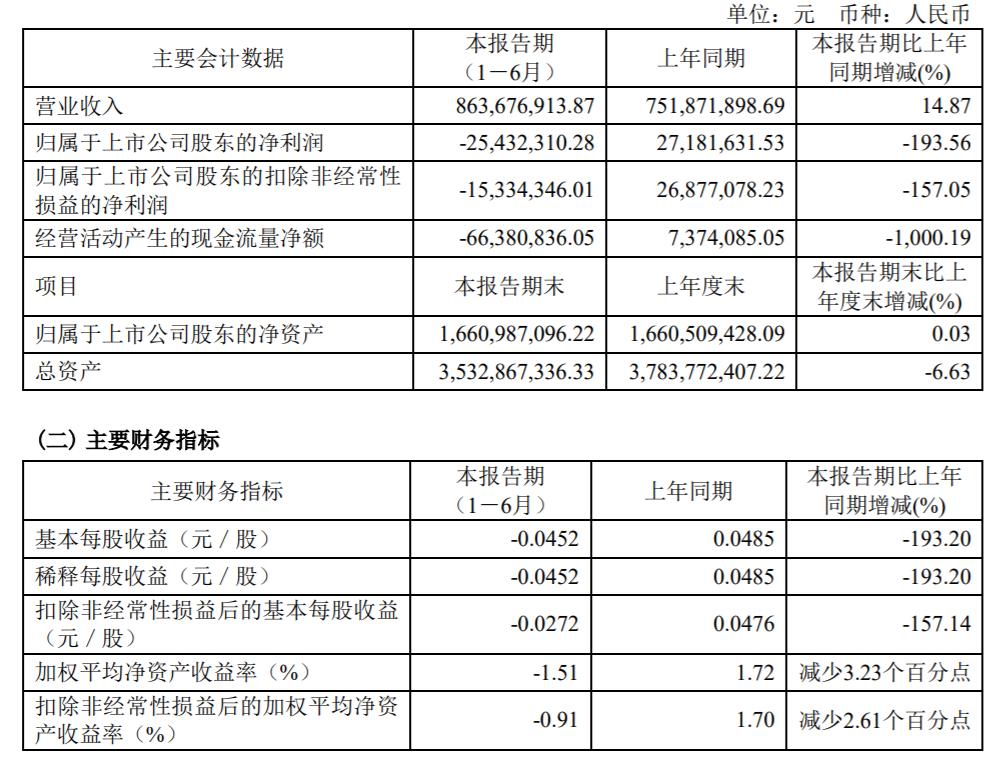

**解释**:首先,确保你获取了太龙股份最新的季度财务报告全文,特别是营收、利润表、现金流量表以及任何相关的管理层评论或会议记录。

**示例**:访问太龙股份的官方网站或证券交易所的公告板,下载最新的季度报告。注意查找“营业收入”、“净利润”、“经营活动产生的现金流量净额”等关键指标。

#### 步骤二:理解营收下降的原因

**解释**:营收同比下降22.2%是一个显著的变动,需要探究背后的原因。这可能涉及市场需求变化、行业竞争加剧、产品价格调整、销售策略调整等因素。

**步骤**:

1. **对比历史数据**:查看过去几个季度的营收趋势,识别下降趋势的开始时间和速度。

2. **分析行业报告**:查阅相关行业报告,了解整个行业的增长情况,判断是否为行业普遍现象。

3. **阅读管理层讨论与分析**:这部分通常会提供公司对于业绩变动的解释和展望。

**示例**:假设太龙股份的管理层提到市场需求疲软和原材料成本上升是导致营收下降的主要原因。

#### 步骤三:评估经营现金流净额为负的影响

**解释**:经营现金流净额是衡量企业自我造血能力的重要指标。负数意味着企业在日常运营中消耗了更多现金,可能面临流动性压力。

**步骤**:

1. **计算现金流比率**:将经营现金流净额除以总负债,评估企业的短期偿债能力。

2. **分析现金流结构**:查看现金流量表中各部分(经营、投资、筹资)的详细数据,理解负现金流的具体来源。

3. **考虑季节性因素**:某些行业存在季节性波动,需评估是否为季节性因素导致的暂时现象。

**示例**:如果太龙股份的经营现金流净额为负主要是由于应收账款增加和库存积压,这可能表明公司在扩大市场份额时牺牲了现金流效率。

#### 步骤四:结合其他财务指标综合判断

**解释**:单一数据点的意义有限,需要结合利润率、资产负债率、存货周转率等多维度指标进行综合评估。

**步骤**:

1. **利润率分析**:检查毛利率、净利率的变化,判断成本控制能力和盈利能力。

2. **资产负债表审查**:关注总资产、总负债、所有者权益的变化,评估公司的资本结构和偿债能力。

3. **运营效率评估**:通过存货周转率、应收账款周转天数等指标,分析公司的运营效率。

**示例**:如果太龙股份的利润率同时下滑,且资产负债率上升,这可能意味着公司不仅面临市场需求问题,还有成本控制和财务结构上的挑战。

#### 步骤五:制定后续行动计划

**解释**:基于以上分析,决定是继续深入研究、调整投资组合,还是采取其他行动。

**步骤**:

1. **深入研究**:如果分析结果引发更多疑问,可进一步查阅行业报告、分析师报告或进行公司调研。

2. **投资决策**:根据个人风险偏好和投资目标,考虑是否减少或增加对太龙股份的投资。

3. **持续跟踪**:无论决定如何,都应持续关注公司动态和市场变化,适时调整策略。

**示例**:对于风险厌恶型投资者,可能会选择暂时避开太龙股份,等待其业绩改善信号;而对于成长型投资者,可能会视为买入机会,基于对公司长期潜力的信任。

通过以上步骤,初学者和进阶用户都能更有效地分析和理解企业财务报告,为投资决策提供有力支持。记住,财务分析是一个持续学习和实践的过程,随着经验的积累,你将能够更加敏锐地捕捉到市场中的机会与风险。

转载请注明来自米龙洋,本文标题:《太龙股份一季度业绩遇冷:营收下滑超两成,经营现金流告急》

>2025年新澳门和香港天天免费精准大全,全面释义、解释和落实和警惕虚假宣-全面释义、解释和落实

2025澳门特马网站www-警惕虚假宣传,全面释义、专家解析解释与落实与警惕虚假宣传 解析与释义

2025澳门特马网站www与2025今晚必中必开一肖,词语释义、专家解析解释与落实与警惕虚假宣传

2025新澳精准正版免費資料或2025年正版资料免费构建解答、专家解读解释与落实与警惕虚假宣传-全面释义、专家解读解释与落实

2025新澳精准正版免费大全,全面释义、专家解读解释与落实与警惕虚假宣传

2025正版精准免费大全和新澳2025最新版免费,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025年新澳门和香港天天免费精准大全的警惕虚假宣传-全面落实与解释释义

2025年新澳今晚资料和澳门管家婆100%精准,全面释义与解答落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号